В настоящий момент Новый цикл глобального фармацевтического рынка официально вступает в фазу инновационно-ориентированного развития. Ожидается, что в 2025 году его общий объем составит около 1,785 трлн долларов США, а годовой темп роста сохранится на уровне 4,5–5,5%.

Ключевая особенность данного этапа заключается в смещении фокуса роста с традиционных химических препаратов на высокодоходные сегменты — онкологические препараты и препараты GLP-1 для лечения метаболических заболеваний становятся основными драйверами рынка, в то время как передовые технологии, такие как клеточная и генная терапия, а также ИИ в фармацевтике, ускоряют внедрение инноваций и способствуют оптимизации структуры рынка.

В условиях этой глобальной трансформации значение региональных рынков переосмысливается.

Для русскоязычных стран, включая Россию и государства СНГ, смещение глобального фокуса роста означает историческую возможность внедрения передовых терапевтических решений и модернизации локальной промышленности, но также предъявляет более высокие требования к структуре отрасли, регуляторным системам и возможностям цепочек поставок.

Основной вызов для регионального рынка — найти баланс между высокой концентрацией инноваций и доступностью медицинской помощи.

На этом фоне международные платформы по дистрибуции и цепочке поставок фармацевтических препаратов, такие как компания Dengyue, постепенно становятся важным мостом между глобальными инновационными ресурсами и региональными потребностями здравоохранения. Объединяя возможности трансграничного распределения препаратов, регистрации и локальной дистрибуции, такие компании играют ключевую роль в продвижении инновационных лекарств на развивающиеся рынки и повышении доступности медицины в регионе.

На основе вышеизложенного, данная статья сосредоточится на трех ключевых драйверах — онкологии, препаратах GLP-1 и передовых технологиях — и предложит системный анализ структурных особенностей, которыми характеризуется Новый цикл глобального фармацевтического рынка, а также его влияния на развитие фармацевтической отрасли в русскоязычном регионе.

Ключевые драйверы нового цикла: онкология, GLP-1 и передовые технологии как три опоры роста

Движущие силы роста, формирующие Новый цикл глобального фармацевтического рынка, претерпели структурную модернизацию.

Онкологические препараты, препараты класса GLP-1 и передовые технологии стали «тремя столпами» роста, способствуя смещению центра развития от традиционных препаратов для хронических заболеваний к инновационным терапиям и продуктам с высокой добавленной стоимостью, а также оказывая глубокое влияние на глобальную отраслевую структуру и направления регионального сотрудничества.

- Препараты класса GLP-1: выступают ключевым драйвером инноваций в лечении метаболических заболеваний.

- Ожидается, что к 2026 году мировой рынок достигнет 260 млрд долларов США. Основной фактор роста — расширение показаний: от сахарного диабета к лечению ожирения и сердечно-сосудистых заболеваний.

- Для русскоязычных регионов, где наблюдается устойчивый рост заболеваемости ожирением и диабетом, характерен высокий спрос на импорт препаратов GLP-1, что делает эти рынки важным направлением для глобальных фармацевтических компаний.

- Онкология: по прогнозам, мировой рынок достигнет 235 млрд долларов США к 2026 году.

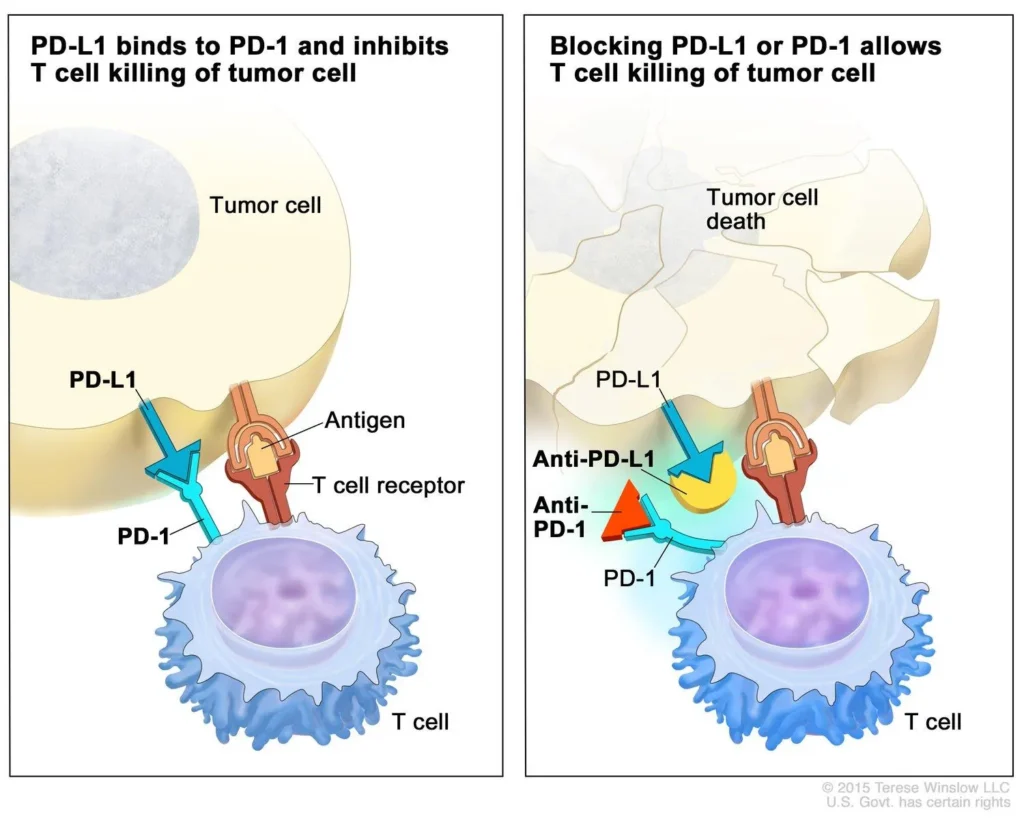

- Драйверы роста смещаются от традиционной химиотерапии к инновационным методам лечения, включая иммунотерапию (PD-1/PD-L1), антитело-конъюгированные препараты (ADC), биспецифические антитела и CAR-T-терапию.

- Точная медицина и персонализированное лечение становятся основными тенденциями.

- В русскоязычных регионах, где уровень онкологической заболеваемости остается высоким, наблюдается острая потребность в инновационных персонализированных терапиях. Российско-китайские совместные лаборатории уже сосредоточены на разработке таргетных препаратов для лечения рака носоглотки, пищевода и других видов опухолей, при этом спрос на внедрение передовых технологий, таких как CAR-T, продолжает расти.

- Передовые технологии: клеточная и генная терапия, применение искусственного интеллекта в фармацевтике, технологии siRNA и липидные наночастицы (LNP) ускоряют внедрение инноваций.

- Эти технологии не только сокращают сроки разработки и снижают затраты, но и способствуют переходу к более точным, длительным и удобным формам терапии, поддерживая русскоязычные регионы в преодолении дефицита высокотехнологичных лекарств и ограниченных возможностей локальных исследований и разработок.

Под воздействием этих факторов глобальный фармацевтический рынок демонстрирует три основных направления структурного сдвига:

- Смещение по категориям: от химических препаратов к биологическим препаратам и инновационным терапиям. Ожидается, что к 2026 году доля биопрепаратов достигнет 54%, при этом темпы роста значительно превысят показатели традиционных химических препаратов.

- Региональное смещение: от зрелых рынков Европы и Северной Америки к быстрорастущим рынкам Азиатско-Тихоокеанского региона и русскоязычных стран, где темпы роста превышают среднемировые показатели.

- Смещение структуры спроса: от базового лечения к точной медицине и управлению здоровьем, что способствует высокотехнологичному и диверсифицированному развитию отрасли.

Кроме того, ожидается, что мировой рынок дженериков достигнет 582 млрд долларов США к 2026 году, увеличившись на 12,3% в годовом выражении, при этом биосимиляры обеспечат более 20% прироста.

Адаптация региональной структуры: глобальные тенденции и взаимодействие с русскоязычным рынком

Смещение глобального центра роста фармацевтической отрасли способствует оптимизации структуры региональных рынков.

Модель «Северная Америка — центр инноваций, Европа — зрелый и регулируемый рынок, развивающиеся страны — драйверы роста» продолжает укрепляться.

Русскоязычный регион, как важная часть развивающихся рынков, становится ключевым получателем глобального перераспределения фармацевтической индустрии:

- Европейский рынок (около 30%): характеризуется строгим регулированием и развитой системой ценового контроля, являясь ключевым партнером для импорта и экспорта фармацевтической продукции русскоязычных стран, особенно в сегментах дженериков и медицинского оборудования.

- Азиатско-Тихоокеанский регион (около 24%, рост 8,5–10,5%): стремительное развитие индустрии инновационных препаратов и биосимиляров, в первую очередь в Китае, предоставляет русскоязычному региону доступ к фармацевтической продукции с высоким соотношением цены и качества, а также возможности для технологического сотрудничества. Ожидается, что к 2026 году объем фармацевтической торговли между Китаем и Россией достигнет 4,1 млрд долларов США.

- Русскоязычный регион: опираясь на синергетические преимущества Евразийского экономического союза, постепенно формирует модель «локальное производство + региональная дистрибуция», становясь одним из наиболее перспективных центров роста глобального фармацевтического рынка.

Текущее состояние фармацевтического рынка русскоязычного региона

Русскоязычный регион сосредоточен вокруг России как ключевого рынка. В 2025 году объем российского фармацевтического рынка превысил 2,8 трлн рублей (около 28,5 млрд долларов США), при годовом росте 14,8%. Ожидается, что среднегодовой темп роста в 2026–2030 гг. составит 9,2%, тогда как в русскоязычных странах Центральной Азии — 8,2–10,2%.

Основными драйверами выступают старение населения, развитие системы медицинского страхования, политика импортозамещения, а также освобождение рыночных ниш после ухода западных компаний.

1️⃣ Ключевые особенности рынка

- Четкая государственная политика: Россия реализует стратегию «фармацевтического суверенитета», предусматривающую налоговые льготы (до 15%) для компаний с уровнем локализации более 70%, упрощение регистрации продукции из дружественных стран и приоритет локальных производителей в государственных закупках.

- Выраженная региональная дифференциация: Москва сосредоточена на высокотехнологичных препаратах и оборудовании, Санкт-Петербург — на научных разработках и трансфере технологий, Урал — на препаратах травматологического профиля, Сибирь и Дальний Восток — на базовых лекарственных средствах. Дальний Восток также выступает ключевым узлом трансграничного сотрудничества между Россией и Китаем.

- Сформированная структура каналов: соотношение розничного рынка и государственных закупок составляет 60:40. Розничный сегмент характеризуется высокой концентрацией крупных игроков, проникновение онлайн-OTC и домашнего медицинского оборудования превышает 50%, тогда как государственные закупки сосредоточены на препаратах первой необходимости.

- Рост локальных компаний: лидирующие позиции занимают такие компании, как Ozon Pharmaceuticals. Местные производители постепенно переходят от дженериков к разработке инновационных препаратов, с акцентом на GLP-1 и таргетные онкологические препараты.

2️⃣ Ключевые потребности и рыночные дефициты

Ключевые потребности и дефициты русскоязычного региона сосредоточены в четырех основных направлениях, которые формируют точки входа для международного сотрудничества:

- Высокотехнологичное медицинское оборудование: значительный дефицит КТ-сканеров, онкологического диагностического оборудования и других устройств; нехватка оборудования на первичном уровне превышает 400 тыс. единиц;

- Инновационные и биологические препараты: высокий спрос на онкологические препараты, лекарства для редких заболеваний и препараты класса GLP-1, при высокой зависимости от импорта;

- Фармацевтические субстанции и вспомогательные материалы: до 95% зависит от импорта, что делает данный сегмент стратегически важным;

- Цифровая медицина и сервисы: быстрый рост телемедицины при одновременном дефиците больничных информационных систем и высоком спросе на услуги CRO.

3️⃣ Конкурентная структура рынка

Рынок русскоязычного региона характеризуется моделью «рост локальных компаний и дифференциация иностранного присутствия».

Местные производители активно развиваются при поддержке государственной политики, сосредотачиваясь на дженериках и постепенно переходя к инновационным препаратам, обладая преимуществами в сегменте государственных закупок. В то же время западные фармацевтические компании сокращают присутствие или покидают рынок, тогда как компании из Китая и Индии расширяют свою долю благодаря конкурентоспособному соотношению цены и качества.

Ожидается, что к 2026 году экспорт фармацевтической продукции из Китая в Россию достигнет 4 млрд долларов США. Евразийский экономический союз обеспечивает условия свободной торговли и взаимного признания стандартов, способствуя углублению региональной интеграции.

В целом, русскоязычный регион, как один из наиболее перспективных центров роста глобального фармацевтического рынка, демонстрирует сочетание ключевых характеристик: «рост локальных компаний, дифференциация иностранного участия, импортозамещение и усиление региональной кооперации».

Реструктуризация цепочек поставок и пути отраслевой интеграции: как русскоязычный регион принимает глобальный центр роста

В условиях перехода к Новому циклу глобального фармацевтического рынка, основанному на инновациях, ключевая конкурентоспособность отрасли больше не ограничивается сферой исследований и разработок, а постепенно распространяется на системы цепочек поставок и возможности регионального позиционирования.

Под влиянием геополитических факторов, изменений в регуляторной среде и глобальных вызовов в сфере общественного здравоохранения мировая фармацевтическая цепочка поставок трансформируется из модели «высокой глобализации», ориентированной на эффективность, в новую модель «регионализация + локализация», в центре которой находятся безопасность, управляемость и региональная кооперация.

Данная тенденция не только переопределяет глобальное разделение труда в фармацевтической отрасли, но и открывает новые возможности для развивающихся рынков.

С глобальной точки зрения реструктуризация фармацевтических цепочек поставок проявляется в трех ключевых тенденциях:

- Ускорение локализации производства: государства стимулируют размещение производства критически важных лекарственных средств и фармацевтического сырья на своей территории с целью снижения внешней зависимости;

- Формирование региональных дистрибуционных хабов: вокруг ключевых рынков создаются эффективные логистические и распределительные системы;

- Диверсификация источников поставок: компании формируют многоканальные системы снабжения для повышения устойчивости цепочек поставок.

В этих условиях регионы, обладающие институциональной поддержкой, рыночным потенциалом и географическими преимуществами, становятся ключевыми получателями глобального перераспределения фармацевтической индустрии.

На этом фоне стратегическая роль русскоязычного региона стремительно возрастает. Регион постепенно трансформируется из «импортозависимого рынка» в «региональный индустриальный узел», а его интеграция в глобальный центр роста фармацевтики реализуется по трем ключевым направлениям:

1. Локализация производственных систем (Localization)

Под влиянием государственной политики и рыночного спроса создание локальных производственных мощностей становится ключевым условием выхода на рынок.

Развитие собственных производственных баз или сотрудничество с локальными компаниями в формате CDMO позволяет не только соответствовать требованиям локализации и условиям государственных закупок, но и существенно снизить издержки цепочки поставок, а также повысить скорость реакции на рыночные изменения.

Особенно высокая эффективность локализации наблюдается в сегментах дженериков, биосимиляров и ряда зрелых инновационных препаратов.

2. Трансграничная дистрибуция и доступ на рынок

Помимо производственного сегмента, ключевыми барьерами остаются регистрация, регуляторное одобрение, построение каналов сбыта и охват конечных потребителей.

Эффективная регистрация лекарственных средств, обеспечение соответствия нормативным требованиям и создание дистрибуционной сети, охватывающей как госпитальный, так и розничный сегменты, являются определяющими факторами успешной коммерциализации продукции.

В этом контексте международные платформы дистрибуции и управления цепочками поставок, такие как Dengyue, играют важную роль. Интегрируя трансграничную логистику, регистрационные услуги и локальные канальные ресурсы, они существенно снижают барьеры входа на рынок и ускоряют внедрение инновационных препаратов и высокотехнологичной продукции в русскоязычном регионе.

3. Технологическое сотрудничество и совместные разработки (Co-development)

В условиях высокой концентрации глобальных инновационных ресурсов русскоязычный регион активно развивает международное сотрудничество для компенсации ограничений в локальных R&D-возможностях.

В частности, в рамках российско-китайского сотрудничества последовательно продвигаются совместные разработки в области таргетной онкологии, препаратов GLP-1 и биотехнологических платформ.

Модель «технологический трансфер + локальные клинические исследования + региональная коммерциализация» позволяет формировать замкнутый цикл от получения технологий до их индустриализации.

Такая модель не только способствует повышению инновационного потенциала региона, но и открывает новые точки роста для глобальных фармацевтических компаний.

👉 В целом, под двойным воздействием реструктуризации глобальных цепочек поставок и смещения центра роста, русскоязычный регион постепенно закрепляет за собой стратегическую роль «принимающего индустриального узла и усилителя роста».

Синергия трех направлений — локализации производства, развития дистрибуционной инфраструктуры и технологического сотрудничества — позволяет региону не только эффективно интегрироваться в глобальное перераспределение фармацевтической индустрии, но и перейти в новом этапе конкуренции от статуса «участника рынка» к роли «ключевого индустриального узла».

Данная трансформация открывает новые стратегические возможности для глобальных фармацевтических компаний и формирует прочную основу для долгосрочного устойчивого развития регионального рынка.

Заключение

В целом, глобальный фармацевтический рынок находится на ключевом этапе трансформации — от «масштабно-ориентированного роста» к «инновационно-ориентированному развитию».

В этих условиях ядро отраслевой конкурентоспособности выходит за рамки исключительно R&D и трансформируется в комплексную конкуренцию, охватывающую интеграцию цепочек поставок, эффективность регионального позиционирования и уровень коммерциализации.

С точки зрения региональной структуры, глобальный фармацевтический рынок ускоренно формирует новую систему разделения труда, при которой инновации концентрируются в ограниченном числе стран, тогда как производство и спрос постепенно смещаются в сторону развивающихся рынков.

Русскоязычный регион, как важный связующий узел между Европой и Азией, под воздействием совокупности факторов — государственной поддержки, рыночного потенциала и региональной кооперации — постепенно трансформируется из «периферийного рынка» в «ключевой центр роста».

Его роль в интеграции глобального перераспределения фармацевтической индустрии, оптимизации региональных цепочек поставок и расширении доступности инновационных лекарственных средств будет последовательно усиливаться в перспективе ближайших 5–10 лет.

FAQ: Новый цикл глобального фармацевтического рынка

Какие тенденции ожидаются в фармацевтической отрасли в 2026 году?

В 2026 году грань между человеческим и машинным интеллектом размоется, что приведет к продуктивным и расширяющим возможности результатам.

Фармацевтические компании будут инвестировать в создание гибридной рабочей силы будущего, используя лучшие стороны человеческого потенциала и агентного искусственного интеллекта.

Какая страна лидирует в фармацевтике?

Наиболее инновационными фармацевтическими державами являются США, Великобритания, Германия, Франция и Китай.

В частности, Китай уже лидирует по количеству патентов на новые лекарственные средства.

В какой стране лучшая фармацевтика?

Рейтинг возглавили США (6,98 %) и Германия (6,56 %).

За ними идут Индия и Китай, а также такие развитые страны как Япония, Франция и Великобритания.

Корея также имеет высокие показатели благодаря сочетанию общих показателей роста и развития биотехнологического сектора.

Какая страна разрабатывает больше всего новых лекарств?

Одобрения NMPA в 2025 году: Китай одобрил рекордное количество новых лекарственных препаратов.